Artiuculo Original: http://www.savings-revolution.org/homepage/2017/9/10/allen-v-adams

Texto de la imagen: “¿Me ayudo mi grupo de ahorro a conseguir este trabajo?

Tendras que leer el articulo para averiguarlo”.

Esta es una traducción libre de la conversación publicada por la organización “The Saving Revolution” (www.savings-revolution.org) entre Huge Allen y Dale Adams. El lenguaje coloquial utilizado por ambos y mi inglés limitado, me impide hacer una mejor traducción, sin embargo, creo que se entiende lo suficientemente bien y no quiero dejar pasar la oportunidad de nuestros aliados para leerlo.

La revolución del ahorro es la forma en que algunos eruditos norteamericanos, incluyendo a Paul Rippey, nombran lo que nosotros hemos llamado “The Other Microfinance”.

Huge Allen es un brillante empresario inglés que desarrolló la metodología de la Asociación de Ahorro y Préstamo de Pueblos (VSLA). Lo conocí en Alemania hace varios años y pasé un día muy fructífero hablando de nuestra metodología de Bankomunales y la de VSLA.

Como mencionamos en nuestro libro “The Other Microfinance”, VSLA es una metodología desarrollada por Huge inicialmente en África, aunque se ha expandido en muchos lugares, incluyendo América Latina. Las nuestras, aunque tienen el mismo ADN, se desarrollarón de forma independiente en América Latina y se han replicado a muy pequeña escala en Europa, África y Asia

Salomon Raydan.

¿De qué sirven los Grupos de Ahorro a la gente pobre, realmente?

Por: DALE ADAMS Y HUGH ALLEN

La mayoría de los lectores de “la revolución del ahorro” ( The Savings Revolution) están familiarizados con Hugh Allen, fundador de “VSL Associate”s (Village Saving and Loan Assosiation) y la base de datos SAVIX, que ha hecho más para definir y publicitar los Grupos de Ahorros, y capacitar a las personas para formarlos, que cualquiera, en cualquier lugar.

Dale Adams podría ser menos conocido por los lectores más jóvenes: Profesor Emérito de Economía Agrícola, Ambiental y de Desarrollo en la Universidad Estatal de Ohio, autor de innumerables artículos y “provocador” de larga data en Internet, ha sido una voz constante para ayudar a la gente pobre a trabajar su salida de la pobreza, mientras frecuente y constantemente advierte a la industria del desarrollo, sobre el desorden de los mercados subsidiados y algunas modas de desarrollo.

Tanto Hugh como Dale han irritado a muchas personas a través de los años, especialmente porque algunas de sus “diversas herejías” han demostrado ser correctas; afortunadamente, escriben con suficiente inteligencia y sentido del humor que generalmente son perdonados. Es un placer compartir la siguiente discusión que sostuvieron en los últimos días sobre el papel que juegan los Grupos de Ahorro en la mejora de la vida de los pobres.

Dale a Hugh

Hugh:

Aplaudo a los Grupos de Ahorros (GAs) porque sus promotores ignoran el repetido credo de la necesidad de crédito y, en cambio, enfatizan el ahorro. Un extra es que los grupos de ahorro son baratos de crear y apoyar. Pese a esto me pregunto sobre ¿cuál es el valor que agregan al desarrollo? Claramente, aumentan las oportunidades sociales para millones de mujeres y refuerzan los hábitos de ahorro. Muchos miembros de estos grupos también voluntariamente pagan fuertes tasas de interés por préstamos sin sufrir angustia interior sobre eso, pues con ello proporcionar retornos atractivos a los miembros que son principalmente ahorradores de la misma comunidad. Lo más importante, es que los grupos de ahorro son mecanismos eficaces para que, decenas de millones de hogares pobres manejen mejor sus riesgos e incertidumbres. Por último, permiten a los miembros convertir pequeñas cantidades de ahorros en cantidades mayores y más útiles, por ejemplo, para pagar las tasas escolares y las facturas de los médicos.

Las Grupos de Ahorro brindan servicios valiosos a decenas de millones de personas pobres, pero ¿están sacando a alguna persona de la pobreza, ya que rara vez crean nuevos puestos de trabajo. ¿Hay formas de que los grupos de ahorro ayuden más con el empleo y la pobreza?

Hugh a Dale

Realmente me pisaste los callos con esa pregunta Dale “¿Es todo lo que hay?” Permítanme empezar la respuesta preguntándome cómo reaccionarías si te pregunto lo mismo acerca de tu cuenta corriente en el banco. ¿Se han utilizado esos dineros para crear nuevos puestos de trabajo, más allá de apalancar la liquidez de las reservas? ¿Cómo nos sentiríamos todos si, de repente los servicios financieros que creemos valiosos, son considerados menos valiosos en términos de formación del capital de la nacional?

Se sigue sugiriendo que los grupos de ahorro empujan a pocos fuera de la pobreza y rara vez crean nuevos puestos de trabajo, pero cómo se puede afirmar esto cuando la evidencia es tan escasa, ya que los hogares que participan nunca han sido rastreados durante los cuatro o cinco años necesarios para que la evidencia sea incuestionable. Las pruebas de control aleatorias se consideran excelentes (ciertamente son excelentemente muy caras), mientras que, en general, sólo han seguido las GA durante dos o tres años. Peor aún, las Pruebas de Control Aleatoria se han realizado sobre un número proporcionalmente alto de grupos de ahorro que son nuevos y, graciosamente, han exigido que el impacto se mida a nivel de la comunidad, no del grupo o del miembro.

Pero yo diría por ejemplo que, si soy un aldeano obligado a vender su maíz a muy bajos precios después de la cosecha, para pagar las inscripciones escolares, no sería bueno si puedo tomar un préstamo que me cuesta un 15% durante 3 meses, mientras mi maíz permanece en el silo y en última instancia, logro que el precio se duplique. En ese caso paso de ser esclavo del mercado a manejar mucho mejor mi producto y sacar ventajas en el precio de venta. En ese caso usted asume que se trata de un préstamo “no productivo”, pero la verdad es que estoy administrando el flujo de caja de mi hogar, reduciendo el riesgo, el estrés y optimizando los retornos. ¿Es esto bueno, pero no tan importante? No sé lo que tú piensas Dale, pero valoro los servicios financieros porque me permiten administrar el flujo de caja de los hogares y realmente no me gusta la idea de que, de alguna manera, eso no parezca suficientemente bueno. ¿Bueno para quién?

También valoro cómo los grupos de ahorro en promedio, no sólo proporcionan un 20% más de retorno sobre los activos, sino cómo transforman a los miembros del grupo, que pasan de ser víctimas, a valorar más sus competencia y capacidades. Ellos agitan la ambición, o simplemente crean seguridad. Y eso está bien.

Hugh.

Dale a Hugh

Hugh:

La mayoría de mis compañeros de baile también se quejaron de que pisé sus callos, aparentemente una tendencia mía. También confieso que tengo poca evidencia empírica para respaldar mi afirmación de que los Grupos de Ahorros crean pocos, nuevos y estables empleos. Mis conclusiones se basan en la visita de algunas Grupos de Ahorro en Latinoamérica, en las ROSCAs de todo el mundo y en la lectura de numerosas publicaciones sobre ROSCAs, ASCAs y Grupos de Ahorros. Dado que los Grupos de Ahorros tienen el mismo ADN que los grupos financieros espontáneos y de autoayuda, éstos proporcionan información sobre lo que se podría encontrar en un estudio cuidadoso de los Grupos de Ahorro.

Con tu vasto conocimiento de Grupos de Ahorro, me aferro a tu juicio sobre la cuestión de los puestos de trabajo. Si tomara una muestra aleatoria de 100 Grupos de Ahorros de CARE y luego hiciera un cuidadoso estudio de cada uno de ellos, ¿cuántos empleos nuevos y confiables encontraría que resultaran de los esfuerzos empresariales de los grupos o miembros individuales del grupo?

- ¿Cuántas nuevas tiendas de reparación de bicicletas encontraría que empleaban a varios miembros no familiares?

- ¿Cuántas operaciones de fabricación de ladrillos?

- ¿Cuántas instalaciones de procesamiento de alimentos?

- ¿Cuántas empresas de transporte?

- ¿Cuántas plantas produjeron chucherías para la exportación?

- ¿Cuántas operaciones de pesca comercial? Y así…

En la elaboración de respuestas a estas preguntas, uno debe resistir el viejo estilo utilizado por la industria del microcrédito que cita un caso que es, tres desviaciones estándar de la media y luego reclamar que representan a todos sus “beneficiarios”.

Medir el impacto de los Grupos de Ahorro en los empleos y los ingresos se enfrenta a otro problema relacionado con lo que se ha denominado el “problema del desplazamiento”, la falacia de la composición o las externalidades de la comunidad. Por ejemplo, un miembro de una Grupo de Ahorro puede usar su préstamo o compartir para alquilar un puesto en un mercado central, comprar inventario y comenzar a vender papas y verduras. Ella puede beneficiarse del empleo constante, e incluso ocasionalmente puede emplear a su hija o hermana para ayudarla. El problema viene cuando observamos que el nuevo vendedor es sólo una de varias docenas de otras mujeres en el mercado que venden las mismas mercancías. Dado que estos mercados son generalmente estáticos, un nuevo vendedor en el mercado sólo gana a expensas de otros proveedores. Hay poco o ningún beneficio económico adicional para la comunidad que resulte del nuevo vendedor. En cambio, es un caso de compartir la pobreza más ampliamente.

Desafortunadamente, la mayoría de las opciones de inversión disponibles para los miembros de Grupos de Ahorros implican desplazamiento. En gran medida, los pobres son pobres porque tienen opciones de inversión de bajo retorno y, a menudo, muy riesgosas. Dado este entorno económico, ¿por qué los miembros de los Grupos de Ahorro van a tratar de convertirse en emprendedores, cuando ya están atentos a los problemas de gestión de riesgos en sus hogares?

El alivio de la pobreza es una carga pesada. ¿Hay maneras en que los Grupos de Ahorrosv pueden ayudar en este levantamiento?

Dale Adams.

Hugh a Dale

Dale:

Ah! Así que estaba en lo cierto sobre el riesgo a mis callos. Dale, usted cae en la vieja trampa de asumir que la gente quiere los servicios financieros para que puedan invertir en su manera de salir de la pobreza (y, por tanto, puede desplazar los que ya están en el mercado). La gente muy pobre tiende a no hacer eso. Hay demasiado riesgo. No estoy desamparado, pero estoy aterrorizado por la deuda y nunca he tomado un préstamo de negocios. Siempre me recuerdan en casa, que cuando quiero comprar otra máquina o herramienta útil para mi taller, que la palabra alemana para la deuda es Schuld, que también se traduce como una “grave culpa”.

Los estudios de Finscope demuestran consistentemente que el emprendimiento está cerca de 4to o 5to lugar en la lista de usos para el ahorro y el crédito. Casi todos utilizan servicios financieros, de cualquier fuente, para mitigar el riesgo y administrar el flujo de caja de los hogares; a menudo para adquirir activos del hogar y para aprovechar los mercados más lejanos; operar a una escala más significativa y poder decidir vender cuando les convenga y no cuando estén desesperados. Decir que no a un acuerdo realmente malo, es un poderoso primer paso en la escalera y eso es lo que los grupos de ahorros permiten a sus miembros hacer, si es necesario. Es una proposición modesta, pero la modestia tiene sus ventajas.

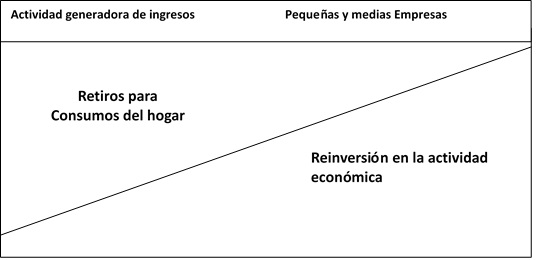

Echa un vistazo a la tabla de abajo (cortesía de Alex Brown). Se sugiere que las personas que son muy pobres y ejecutar Actividades Generadoras de Ingreso tienden a maximizar la tendencia al consumo, mientras que las PYME tienden a maximizar la reinversión para el crecimiento. Estas son mentalidades masivamente diferentes y un extremo no es bueno y el otro malo. Es lo que es. El dueño de Actividades Generadoras de Ingreso está probablemente demasiado ocupado con responsabilidades familiares y asuntos de familia para ser un empresario a tiempo completo, pero probablemente le gustaría estar un poco más hacia el lado derecho del cuadro. Para la mayoría de las personas pobres, la creación de activos basados en ahorros es muy atractiva y la membresía a los Grupos de Ahorro suele ser suficiente. El propietario de PYME puede estar complacido por estar hacia el lado derecho del cuadro, y para esa persona, el financiamiento de la deuda (y mucha competencia) es una prioridad.

El punto aquí es que a medida que avanzas hacia la derecha del cuadro, los servicios que necesitas no pueden ser proporcionados por un Grupo de Ahorro (préstamos de bajo interés a largo plazo y menos énfasis en el ahorro) y en ese momento la financiación institucional es justamente lo que se necesita, pero usted puede necesitar experimentar lo que un Grupo de Ahorro puede ofrecer para desarrollar la confianza y las capacidades de hacer el movimiento hacia la derecha del cuadro.

Todo lo cual probablemente explica por qué no soy un gran fanático de los “vínculos” algo forzados entre los grupos de ahorro y las instituciones formales[1] (a excepción de aquellas que permiten absorber el exceso de liquidez y reducir el riesgo de robo) porque es el individuo quien está mejor posicionada para hacer el movimiento hacia el financiamiento institucional y las instituciones que desean vincularse a Grupos de Ahorros también quieren maximizar el retorno de los accionistas: la caída de la deuda excesivamente apalancada en Grupos de Ahorros no es sin precedentes. Toda la propuesta es, en mi opinión, no demasiado sutil y potencialmente desagradable. Por lo tanto, no asumamos que los vínculos entre Grupos de Ahorros y las Instituciones Financieras son una forma natural de fomentar el espíritu emprendedor, la “inclusión” y la eficiencia económica, o pensar que los Grupos de Ahorros deben ser los encargados de esta responsabilidad. Especialmente no olvidemos que los enlaces pueden conectarse, pero también forman cadenas.

Esto nos lleva a otra discusión, con sus propias herejías, pero mi punto es que los Grupos de Ahorros preparan a aquellos que son capaces y están motivados para actuar como empresarios y que sin la experiencia formativa de la membresía Grupos de Ahorro, la probabilidad de que vayan cerca de las finanzas institucionales es remota. Hay una complementariedad entre las finanzas centradas en la inversión y las finanzas que suavizan los ingresos, pero hay que asegurarse una ocurra antes de la otra.

En cuanto al típico truco de la “tercera desviación estándar”, ¿quién lo habría pensado?

Hugh.